【超入門】FP2級(ファイナンシャル・プランニング技能検定2級)

山崎講師

山崎講師

こんにちは。ゆうせいです。

今回は、これからFP2級(ファイナンシャル・プランニング技能検定2級)を目指すあなたに向けて、合格への地図となる「戦略」についてお話しします。

これからの2025年から2026年にかけて、FP2級の試験は過去に例を見ないほどの「大激変」を迎えることをご存知でしょうか?

「えっ、ただの暗記テストじゃないの?」と思ったあなた。実は、これまでのやり方が通用しなくなる可能性が高いのです。

そこで今回は、なぜ今、学習の進め方を根本から変える必要があるのか、その理由と対策をわかりやすく解説していきます。これを読めば、あなたは迷いなく最短ルートで合格を目指せるようになりますよ!

【2025年新傾向】FP2級はこう変わる!合格のカギを握る「3つの大激変」と新戦略

なぜ今、新しい「作戦」が必要なのか?

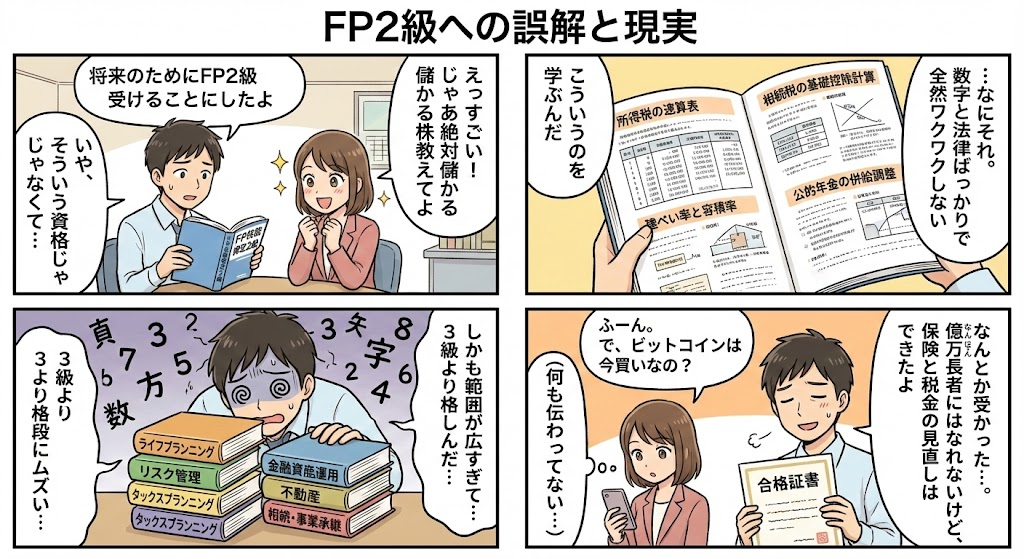

FP2級の試験勉強というと、分厚いテキストを買ってきて、最初から順に読んでいく……というスタイルを想像しませんか?

もちろん、基礎を固めることは大切です。しかし、2025年から2026年にかけての試験には、大きな落とし穴があります。それは、私たちの生活に直結する「法律」や「税金」のルールが、ものすごいスピードで変わっているからです。

具体的には、年金制度の大きな改革や、試験の受け方そのものが変わるという変化が起きています。これまでの過去問題集をただ解くだけでは、「あれ? この問題、今の法律と違う答えになってる……」と混乱してしまうリスクがあるのです。

これから私が提案する新しいカリキュラム(学習の設計図)は、単なる目次ではありません。この激動の時代を乗り越え、確実に合格を勝ち取るための「航海図」だと思ってください。

覚えておきたい「法令基準日」のワナ

少し専門的な話をしましょう。「法令基準日(ほうれいきじゅんび)」という言葉を聞いたことはありますか?

これは、試験問題を作る際に「いつ時点の法律を正解とするか」を決めた日付のことです。カメラでパシャリと写真を撮った瞬間のようなものですね。

FP試験では、この基準日がとても重要です。

- 5月の試験:前の年の10月1日時点の法律

- 9月と1月の試験:その年の4月1日時点の法律

ここがややこしいポイントなのですが、2025年は法律が大きく変わる「過渡期」にあたります。そのため、5月試験と9月試験の間にある「半年のズレ」で、正解が変わってしまう項目が出てくるのです。

古いテキストを使っていると、このズレに対応できず、間違った知識を覚えてしまうかもしれません。だからこそ、最新の情報を整理された順序で学ぶ必要があるのです。

合格を左右する「3つの変動要因」

では、具体的に何がそんなに変わるのでしょうか? 特に重要な3つのポイントに絞って解説します。

1. 公的年金制度の大改革

これが一番の目玉です。2025年には「年金制度改正法」という新しいルールが動き出します。

これまでFP試験で鉄板だった「遺族年金(家族が亡くなった時にもらえるお金)」の仕組みが、ガラリと変わるのです。

たとえば、これまでは男女で受給できる条件に大きな差がありました。「夫が亡くなった妻」は手厚く守られるけれど、「妻が亡くなった夫」は条件が厳しい、といった具合です。これが是正され、男女差をなくそうという動きがあります。

また、iDeCo(イデコ)という自分でお金を積み立てる年金制度も、加入できる年齢が引き上げられるなど、使い勝手がよくなります。

つまり、「昔覚えた常識」が通用しなくなるのです。これからは、古い制度と新しい制度を比較しながら理解することが求められます。

2. 「実技試験」がもっと実践的に

FP2級には「学科試験」と「実技試験」の2種類があります。

学科は4択などのマークシート形式ですが、実技は計算問題や記述が含まれます。ここで求められるのは、「知識を知っているか」ではなく、「知識を使えるか」です。

特に不動産分野では、「この土地にどれくらいの大きさの家が建てられるか?」といった計算問題(建ぺい率や容積率といいます)が出題されます。最近の傾向として、こうした計算問題や税金の計算が、より複雑で実践的なものになってきています。

単に用語を暗記するだけでなく、自分で手を動かして計算するトレーニングが欠かせません。

3. CBT試験への完全移行

これが一番わかりやすい変化かもしれません。これまで紙の問題用紙とマークシートで行われていた試験が、パソコンの画面で受ける「CBT(Computer Based Testing)」方式に全面的に移行します。

「パソコンで選ぶだけでしょ?」と侮ってはいけません。

紙の試験なら、問題文に線を引いたり、余白に計算メモを書いたりできましたよね。でも、CBTでは画面に直接書き込むことはできません。

計算プロセスを頭の中で素早く組み立てたり、手元のメモ用紙に要点だけを書き写したりする「情報処理のスピード」が求められるようになります。これからの学習では、画面を見て素早く判断する練習も必要になってくるでしょう。

この記事で提案する「新しい学習の形」

ここまで読んで、「なんだか難しそう……」と不安になった方もいるかもしれません。でも、安心してください。

私がこれから執筆していくテキストは、これらの変化をすべて織り込んだ「完全攻略版」です。

- ライフプランニング

- リスク管理

- 金融資産運用

- タックスプランニング

- 不動産

- 相続・事業承継

FP2級の全6分野について、最新の法改正を反映し、初心者でも迷わず理解できる順序で解説していきます。

メリットは、無駄な古い知識を覚えずに済むこと。デメリットを挙げるとすれば、変化が激しい分、常に「最新情報かどうか」を意識する必要があることですが、そこは私がしっかりナビゲートしますので任せてください!

今後の学習の指針

今回は、2025年から2026年にかけたFP2級試験の「大きな変化」についてお話ししました。

大切なのは、変化を恐れることではなく、変化に合わせて準備をすることです。これから私が案内する章立てに沿って学習を進めれば、どんなに制度が変わっても対応できる「本物の力」が身につきます。

次回からは、いよいよ具体的な学習に入ります。まずは、私たちの生活に最も身近で、かつ今回の改正の「震源地」とも言える第1分野、「ライフプランニングと資金計画」からスタートしましょう!

一緒に合格を目指して頑張りましょうね。

【FP2級】年金大改正を完全攻略!ライフプランニングと資金計画の「新・常識」

前回は、FP2級試験を取り巻く「激変する環境」についてお話ししましたね。心の準備はできましたか?

今回からはいよいよ、具体的な学習内容に入っていきます。最初のテーマは、第1分野「ライフプランニングと資金計画」です。

実はこの分野、FP試験の入口でありながら、2025年の法改正の影響を最も大きく受ける「震源地」なのです。特に年金制度の変更点は、古いテキストで勉強していると命取りになりかねません。

「年金とか保険とか、難しそう……」と身構えなくても大丈夫。私たちの生活に直結するお金の話として、最新情報を噛み砕いて解説していきます。これを読み終わる頃には、ニュースで流れる年金の話が「自分事」として理解できるようになっているはずですよ。

第1章:社会保険の全体像と医療・介護

まずは、日本のセーフティネットである「社会保険」の全体像から見ていきましょう。

5つの保険と「106万円の壁」

日本には、大きく分けて5つの社会保険があります。

- 医療保険(病気や怪我をしたとき)

- 介護保険(介護が必要になったとき)

- 年金保険(老後や障害、死亡したとき)

- 雇用保険(失業したときなど)

- 労災保険(仕事中の怪我など)

FP2級で特に問われるのが、「誰がこの保険に入るのか?」という境界線です。

ここでキーワードになるのが、よくニュースで耳にする「106万円の壁」です。これは、パートやアルバイトで働く人が、会社の社会保険(健康保険・厚生年金)に加入しなければならなくなる年収の目安のことです。

これまでは、従業員がたくさんいる大企業だけの話でしたが、法改正により、適用される企業の規模がどんどん小さくなっています。

メリット

厚生年金に入ると、将来もらえる年金が増えます。また、健康保険の給付(病気で休んだ時の手当など)も手厚くなります。

デメリット

お給料から保険料が引かれるため、手取り額が減ります。

試験では、「従業員数が何人以上の会社なら加入必須か?」といった細かい数字が狙われます。最新のルールでは適用範囲が拡大していますので、常に最新の数字をチェックする必要があります。

病院代が高額になったら?「高額療養費制度」

次によく出るのが、医療費の話です。入院や手術で医療費が高額になったとき、払い戻しを受けられる「高額療養費制度」というものがあります。

ここで覚えておきたいのは、年齢や収入によって「自己負担の上限額」が違うということです。

例えば、70歳未満で一般的な収入(年収約370万円

80,100円

この計算式の意味、わかりますか?

どんなに医療費がかかっても、基本的な負担は約8万円ちょっとで済む、ということです。さらに、過去1年間に3回以上この制度を使うと、4回目からは上限額がさらに下がる「多数回該当」というルールもあります。

試験では、具体的な年収や年齢の設定が出され、「この人の自己負担限度額はいくらか?」を計算させる問題が出ることがあります。

第2章:公的年金制度 ― 2025年大改正への対応

ここからが本番です。今回のテキストで最も重要な「年金」の話をします。

日本の年金は「2階建て」と言われます。

1階部分は、日本に住む20歳以上60歳未満の全員が入る「国民年金(基礎年金)」。

2階部分は、会社員や公務員が入る「厚生年金」です。

遺族年金の大改革を知っていますか?

2025年の改正で最も衝撃的なのが、「遺族厚生年金」の見直しです。

遺族厚生年金とは、会社員などが亡くなったときに、残された家族に支払われる年金のことです。これまでの制度には、実は大きな「男女差」がありました。

- 夫が亡くなった妻:年齢に関わらず手厚く保護される(一生もらえるケースが多い)。

- 妻が亡くなった夫:55歳未満だと受給権すら発生しないことが多い。

「今の時代に男女で差があるのはおかしいのでは?」という議論から、この制度が大きく変わります。

新しい制度では、子供のいない若年層(例えば20代〜50代)の配偶者に対しては、男女ともに「5年間の有期給付」に統一される方向で調整が進んでいます。

つまり、「一生もらえる」と思っていた年金が、「5年間だけ」になる可能性があるのです。

学習のポイント

この改正は、すべての人にいきなり適用されるわけではありません。「すでに受給している人」や「施行日時点で一定の年齢以上の人」は、旧制度のまま保護されるという「経過措置」があります。試験では、この「新制度と旧制度の切り分け」が正誤問題のキモになります。

老後の年金を増やす裏技「繰下げ受給」

暗い話ばかりではありません。老後の年金を増やすテクニックとして重要なのが「繰下げ受給」です。

原則として年金は65歳から受け取りますが、受け取り開始を遅らせる(繰り下げる)ことで、年金額を増やすことができます。

2022年の改正により、最大で「75歳」まで繰り下げられるようになりました。

もし75歳まで我慢して繰り下げると、年金額はなんと 84% も増えます。

- 計算式:繰り下げた月数

増額率は一生変わりません。長生きすればするほどお得になる制度です。ただし、繰り下げている間に亡くなってしまうと、増額分はもらえないというリスク(デメリット)もあります。

第3章:私的年金とライフプランニング手法

公的年金だけでは不安……という人のために、自分で準備する「私的年金」や、将来のお金を計算するツールについて学びましょう。

iDeCo(イデコ)がもっと使いやすく

iDeCo(個人型確定拠出年金)は、自分で掛金を出して運用し、老後の資金を作る制度です。

これまでは65歳未満までしか加入できませんでしたが、改正により「70歳未満」まで加入できるようになりました(会社員など一定の条件を満たす場合)。

メリット

iDeCoの最大の魅力は「節税」です。積み立てた掛金が全額、所得控除(税金を計算する元となる所得から差し引ける)になります。つまり、老後資金を作りながら、今の税金も安くできるのです。

iDeCoを年金として受け取るには?

iDeCoを「年金(分割)」で受け取る方法は、老後の定期収入を作れるメリットがある反面、税金や社会保険料が増えるリスクがあるため、慎重な計算が必要です。

1. 受け取り方の仕組み

原則、5年以上20年以下の期間を選んで、分割で受け取ります。

(例:10年かけて毎年受け取る、など)

- 運用は続く: まだ受け取っていない残高は、引き続き非課税で運用され続けます。運用がうまくいけば受取総額が増える可能性があります。

- 回数の選択: 金融機関によりますが、「年1回」「年2回」「隔月」「毎月」などから選べます。

2. 税金のルール(ここが最重要)

年金形式で受け取ると、税区分は「雑所得(公的年金等)」となります。

これには「公的年金等控除」という非課税枠が使えますが、国の年金(老齢基礎年金・厚生年金)と合算される点に注意が必要です。

【非課税枠(控除額)の目安】

- 60歳〜64歳の間: 年間 60万円 まで非課税

- ※まだ国の年金を受け取っていないこの時期は、税金がかからない可能性が高いです。

- 65歳以降: 年間 110万円 まで非課税

- ※ここが落とし穴です。「国の年金」+「iDeCo」の合計が110万円を超えると、超えた分に税金がかかります。

3. 注意点:手取りが減る要因

年金受け取りには2つのコスト増リスクがあります。

- 手数料がかかる:受け取りのたびに、1回あたり440円(税込)の手数料が引かれるのが一般的です。

- 毎月受取にする

円/年の損

- 年1回受取にする

円/年の損(こちらのほうが有利)

- 毎月受取にする

- 社会保険料が上がる:iDeCoの受取額が所得に加算されることで、国民健康保険料や介護保険料が値上がりする可能性があります。

結論:誰におすすめ?

- 60歳〜64歳の間につなぎ資金として使いたい人(控除枠60万円をフル活用)。

- 一時金(退職所得)の控除枠を、会社の退職金で使い切ってしまった人。

- 運用を続けながら少しずつ取り崩したい人。

試験に出る「6つの係数」を攻略せよ!

最後に、FP2級の実技試験で必ずと言っていいほど出題される「6つの係数」について解説します。これは、将来のお金を計算するための「魔法の数字」です。

名前が似ていて混乱しやすいのですが、以下の2つを対比させて覚えるのがコツです。

1. お金を借りたいとき(ローンの計算):資本回収係数

「1,000万円を借りて、年利2%で20年返済する場合、毎年の返済額はいくらか?」

こういう時に使います。

計算式:借入額

2. お金を貯めたいとき(積立の計算):減債基金係数

「10年後に100万円貯めたい。年利1%で運用するなら、毎年いくら積み立てればいいか?」

こういう時に使います。

計算式:目標額

覚え方のコツ

- ローンを「回収」するから資本回収係数。

- 借金を減らす(減債)ための準備金(基金)だから減債基金係数(※元々の意味は借金返済の積立ですが、目標額を貯める計算に使います)。

この係数の使い分けができるようになると、実技試験の得点源になりますよ!

今後の学習の指針

今回は、第1分野「ライフプランニングと資金計画」の中から、特に重要なポイントを厳選してお伝えしました。

特に「年金制度」は、まさに今が変わる瞬間です。「昔、親から聞いた話」や「数年前の常識」は、一旦忘れてください。

この分野をマスターすることは、単に試験に受かるだけでなく、あなた自身の人生を守る武器を手に入れることでもあります。

さて、次回は第2分野「リスク管理」に入ります。生命保険や損害保険の話ですが、ここでも「税金」のルールが複雑化しています。保険に入っているだけで安心していませんか? 実は税金で損をしているかもしれません。

そんな「保険と税金」の落とし穴について、次回詳しく解説していきます。お楽しみに!

【FP2級・リスク管理】保険は「入って終わり」じゃない!税金で損しないための鉄則

前回は、私たちの生活の土台となる「年金」や「ライフプラン」についてお話ししました。

今回は、第2分野「リスク管理」です。

平たく言うと「保険」の話なのですが、FP2級では単に「どんな保険があるか」を知っているだけでは合格できません。

実はこの分野、近年の法改正や税制変更によって、実務上の「地雷」がたくさん埋まっているエリアなのです。

「良かれと思って入った保険が、税金の計算では大損だった……」なんてことにならないよう、保険商品と税金の複雑な関係を、スッキリ整理していきましょう!

第4章:保険制度の基本とルール

まずは、保険契約を結ぶ際の「絶対に破ってはいけないルール」から確認します。ここを間違えると、いざという時に保険金がもらえない事態になりかねません。

嘘をついたら契約解除?「告知義務」

保険に入るとき、過去の病歴や現在の健康状態を保険会社に伝える必要があります。これを「告知義務」といいます。

もし、持病があるのに隠して加入したらどうなるでしょうか?

保険会社は、その事実を知ったときから「1ヶ月以内」、または契約から「5年以内」であれば、契約を一方的に解除できます。これを「告知義務違反による解除」といいます。当然、保険金は支払われません。

試験では、この「1ヶ月」「5年」という数字がよく問われます。

「クーリング・オフ」は保険でも使える?

買い物の世界でおなじみのクーリング・オフ(契約の撤回)ですが、保険にも適用されます。

基本ルールは、「書面を受け取った日」または「申込みをした日」のいずれか遅い日から数えて「8日以内」であれば、無条件で撤回できます。

ただし、ここには「落とし穴(適用除外)」があります。以下のようなケースでは、クーリング・オフができません。

- あなたが自ら保険会社の店舗に出向いて契約した場合

- 法人(会社)として契約した場合

- 保険期間が1年以内の短い契約の場合

「自分で店に行ったなら、冷静に判断できたでしょ?」という理屈ですね。この例外規定は頻出ポイントです。

第5章:生命保険の商品知識

次に、具体的な保険商品について見ていきます。

基本の「3つのカタチ」

生命保険は、大きく3つのタイプに分けられます。それぞれの形(キャッシュフロー)をイメージできることが大切です。

- 定期保険(ていきほけん)

- いわゆる「掛け捨て」。期間が決まっていて、満期になってもお金は戻ってきません。その分、保険料は安く、大きな保障を買えます。

- イメージ:三角形(保障はずっと一定、最後はゼロ)。

- 終身保険(しゅうしんほけん)

- 一生涯保障が続きます。いつ亡くなっても保険金が出ますし、途中で解約すればお金が戻ってきます(解約返戻金)。貯蓄性がある分、保険料は高めです。

- イメージ:長方形(死ぬまでずっと続く)。

- 養老保険(ようろうほけん)

- 期間が決まっていますが、満期まで生きていれば「満期保険金」がもらえます(死亡保険金と同額)。「生死混合保険」とも呼ばれます。

- イメージ:貯金箱(死んでも生きてもお金が出る)。

がん保険の「90日の空白」に注意!

医療保険の中でも、特に試験に出るのが「がん保険」です。

がん保険には、他の保険にはない特殊なルールがあります。それは「免責期間(めんせききかん)」です。

契約してから「90日間(または3ヶ月)」は、もしがんと診断されても保障されません。

「がんの疑いがある人が、慌てて加入するのを防ぐため」と言われています。この期間中にがんと診断されると、契約自体が無効になってしまいます。

試験問題で「契約日から1ヶ月後にがんと診断された場合、給付金は支払われるか?」と聞かれたら、答えは即座に「NO」です。

第6章:生命保険の税務 ― ここが合否の分かれ目

さて、ここからがFP2級の最難関ポイントの一つ、「税金」の話です。

個人契約の「3つのパターン」

自分が死んだときに保険金が入る。そのお金にかかる税金は、「誰が保険料を払い、誰が受け取るか」によって、まったく別の税金になります。

この組み合わせパターンを覚えることが、合格への絶対条件です。

パターンA:相続税(一番多いパターン)

- 契約者(保険料払う人):夫

- 被保険者(対象の人):夫

- 受取人:妻

- 解説:夫が自分のお金で自分にかけ、妻に残した。これは「遺産」とみなされ、相続税の対象です。

パターンB:所得税(自分へのご褒美パターン)

- 契約者:夫

- 被保険者:妻

- 受取人:夫

- 解説:夫が妻にかけた保険を、夫自身が受け取った(例えば満期保険金など)。自分が払って自分がもらったので、儲かった分は「所得(一時所得)」になります。

パターンC:贈与税(一番税金が高いパターン)

- 契約者:夫

- 被保険者:妻

- 受取人:子

- 解説:夫がお金を出し、妻の保険を、子が受け取った。夫から子へ、お金をプレゼントしたとみなされ、贈与税がかかります。

試験では、「このケースはどの税金になるか?」を問う問題が必ず出ます。「契約者

法人契約の「バレンタインショック」とは?

会社が役員のために保険に入る場合、「支払った保険料を経費(損金)にできるか?」が大きな問題になります。

かつては、節税目的で保険に入ることがブームでしたが、2019年の通達改正(通称:バレンタインショック)でルールが厳格化されました。

ポイントは「最高解約返戻率(さいこうかいやくへんれいりつ)」です。つまり、「解約した時に、払った保険料の何%が戻ってくるか」のピーク時の数字で、経費にできる割合が変わります。

- 50%以下の場合:全額を経費(損金)にしてOK。

- 50%超〜85%以下の場合:期間の前半は、一部しか経費にできず、残りは資産として計上しなければならない。

細かすぎる計算までは出ないことも多いですが、「貯蓄性が高い(戻ってくるお金が多い)保険ほど、経費にできる割合は減る」という原則を理解しておいてください。

逆に言うと、「掛け捨て(解約返戻金がない、またはごくわずか)」の保険であれば、会社にとっても全額経費にしやすい、ということです。

第7章:損害保険の商品と税務

最後に、火災保険や自動車保険などの「損害保険」を見ていきましょう。

地震保険は「単独」では入れない

日本は地震大国ですが、火災保険だけでは、地震による火災(地震でストーブが倒れて火事になった場合など)は補償されません。必ず「地震保険」に入る必要があります。

しかし、地震保険単独での契約はできず、必ず火災保険とセットで入るルールになっています。

また、かけられる金額にも制限があります。

- 火災保険金額の 30%

- ただし、建物は5,000万円、家財は1,000万円が上限。

この「30

自動車保険の「人身傷害」と「搭乗者傷害」

自動車保険でややこしいのが、自分が怪我をしたときの補償です。似たような名前の2つの保険があります。

- 人身傷害補償保険(じんしんしょうがい)

- 実際の損害額(治療費や休業損害など)を、過失割合に関係なく支払ってくれます。

- 「自分が悪かった事故」でもしっかり補償される、非常に頼りになる保険です。

- 搭乗者傷害保険(とうじょうしゃしょうがい)

- 「入院1日につき〇〇円」や「部位別に〇〇円」といったように、あらかじめ決められた定額が支払われます。

- お見舞金のようなイメージです。

試験では、「実損てん補(実際の損害額を払う)」なのか「定額払い」なのか、この違いを区別できるようにしておきましょう。

今後の学習の指針

今回は、第2分野「リスク管理」の重要ポイントを駆け足で解説しました。

保険の分野は、「万が一の備え」という感情的な側面と、「税金と法律」というドライな側面の両方を持っています。FPとしては、この両面をバランスよく理解し、お客様(あるいは自分自身)にとって「本当に意味のある、かつ損のない契約」を提案できるかが腕の見せ所です。

特に「法人契約の経理処理」や「個人契約の課税関係」は、仕組みを理解してしまえばパズルを解くように正解が導き出せるようになります。苦手意識を持たずに、表を書いて整理してみてくださいね。

さて、次回は第3分野「金融資産運用」へ進みます。

「投資なんて怖い」「難しそう」と思っていませんか? 2024年から始まった「新NISA」や、金利のある世界への変化など、今まさに知っておくべきホットな話題が満載です。

数字アレルギーの人でも大丈夫。経済のニュースが面白くなる読み方を伝授しますので、楽しみにしていてください!

【FP2級・金融資産運用】「新NISA」と「金利復活」で変わる投資のセオリー

前回は「保険」という、守りの資産管理についてお話ししました。

今回は攻めの分野、第3分野「金融資産運用」です。

「投資」と聞くと、「ギャンブルみたいで怖い」「難しそう」とアレルギー反応が出る人もいるかもしれません。でも、今の日本は歴史的な転換点にあります。「金利のある世界」が戻ってきて、さらに「新NISA」という強力な武器も登場しました。

これからの時代、ただ銀行に預けておくだけでは、インフレ(物価上昇)でお金の価値が目減りしてしまうリスクがあります。

この分野を学ぶことは、試験合格のためだけでなく、あなたの大切な資産を守り、育てるための「必須教養」です。ニュースの経済コーナーが面白くなるように、わかりやすく解説していきますね!

第8章:マーケット環境と経済指標

まずは、投資の世界の「天気予報」である、経済指標の見方から始めましょう。

景気の「先読み」ができる3つの指数

景気が良いか悪いかを判断する指標には、発表されるタイミングによって3つの種類があります。これ、試験でめちゃくちゃ出ます!

- 先行指数(せんこうしすう):景気が動く「前」に動くもの。

- 代表例:東証株価指数(株価)、新規求人数など。

- イメージ:株価は「未来の期待」で動くので、真っ先に反応します。

- 一致指数(いっちしすう):景気の動きと「同時」に動くもの。

- 代表例:有効求人倍率、鉱工業生産指数など。

- イメージ:今の工場の生産量や、今の求人状況は、まさに現在の景気そのものです。

- 遅行指数(ちこうしすう):景気が動いた「後」に動くもの。

- 代表例:完全失業率、家計消費支出など。

- イメージ:会社が倒産して失業者が増えるのは、景気が悪くなってしばらく経ってからです。

試験では、「有効求人倍率は先行指数である。マルかバツか?」といった問題が出ます(答えはバツ、一致指数です)。「株は先に動く、クビ(失業)は後から来る」と覚えましょう。

「金利」と「債券」のシーソー関係

ここが金融分野の最初にして最大の山場です。

「金利が上がると、債券(国債など)の価格はどうなるか?」

答えは……「下がる」です。

なぜでしょうか? 例え話で考えましょう。

あなたは、金利が「1%」つく昔の債券を持っています。

ところが、世の中の金利が上がって、新しく発行される債券の金利が「3%」になりました。

みんな、「あなたの1%の債券」と「新しい3%の債券」、どっちが欲しいですか? 当然、3%の新しい方ですよね。

あなたの債券は人気がなくなるので、安くしないと売れません。だから、価格が下がるのです。

- 金利上昇

債券価格下落

- 金利低下

この「シーソーの関係」は、理屈抜きで反射的に答えられるようにしておきましょう。

第9章:預貯金・債券・株式投資

次に、具体的な商品の計算問題に挑戦します。計算アレルギーの人も、ここだけは頑張ってください。公式さえ覚えれば確実に点が取れます!

債券の「利回り」計算をマスターせよ

債券投資の儲け(利回り)は、「毎年の利子」と「買った時と売った時の差額」の合計で決まります。 FP2級の実技試験で頻出の公式はこれです。

利回り(%) = { 表面利率 + ( 売った価格 - 買った価格 )

難しそうに見えますが、やっていることは単純です。 「1年あたりの利子と、1年あたりの値上がり益(または損)を足して、投資額で割る」だけです。 例えば、「表面利率2%、額面100円の債券を98円で買い、5年後に100円で償還された(戻ってきた)」場合。

1年あたりの差益:

自分で数字を当てはめて計算してみるのが、一番の近道です。

株式投資の「3大指標」PER・PBR・ROE

株を買う時、「この株は割安か?」を判断するための3つの指標があります。アルファベット3文字ですが、意味を理解すれば怖くありません。

- PER(株価収益率): 株価

- PBR(株価純資産倍率): 株価

- ROE(自己資本利益率): 純利益

意味:株主から預かったお金を使って、どれだけ上手に稼いだか。「経営の上手さ」を表します。これだけは、数字が高いほうが良い(優秀な)会社です。

「PERとPBRは低いほうがいい(割安)、ROEは高いほうがいい(優秀)」とセットで覚えましょう。

この3つの指標はバラバラに存在するのではなく、以下の極めて重要な数式で結びついています。

この式は、「株価の評価(PBR)」は、「市場の期待(PER)」と「企業の稼ぐ力(ROE)」の掛け算で決まるということを示しています。

3つの指標の関係性

それぞれの指標をこの式の視点から見ると、意味がより明確になります。

- PER(市場の期待):「今の利益の何倍の株価がついているか」です。人気や成長期待が高いほど数値は上がります。

- ROE(企業の実力):「集めた資金(自己資本)をいかに効率よく利益に変えているか」という、経営のうまさを示します。

- PBR(総合評価):上記2つの結果として、「資産に対して株価がどう評価されているか」です。

投資判断への活かし方

単に「PBRが低いからお買い得(割安)」と判断するのは危険です。なぜなら、ROE(稼ぐ力)が低いために、PBRが低迷しているだけ(万年割安株)かもしれないからです。

狙い目は、「ROE(実力)が高いのに、PER(期待)がまだ低く放置されているため、PBRが抑えられている銘柄」です。この3つをセットで分析することで、本当の「割安優良株」を見抜くことができます。

第10章:投資信託と外貨建商品

投資信託にかかる「3つの手数料」

プロにお金を預けて運用してもらう「投資信託」。これには3種類のコストがかかります。

- 購入時手数料:買う時に販売会社に払う。最近はこれが無料の「ノーロード投信」が増えています。

- 運用管理費用(信託報酬):持っている間、ずっと引かれ続ける手数料。これが高いと、長期投資では大きなマイナスになります。

- 信託財産留保額:解約する(売る)時に引かれるペナルティのようなもの。「辞めるなら少し置いていってね」というお金です。

外貨建て商品は「為替レート」に注意

ドルなどの外貨商品を買う時、銀行の掲示板には2つのレートが表示されています。

- TTS(電信売相場):円を外貨に換える時のレート(CustomerへのSellingレート)。高いほう。

- TTB(電信買相場):外貨を円に戻す時のレート(CustomerからのBuyingレート)。安いほう。

「S」はStart(外貨投資のスタート)、「B」はBack(円に戻ってくる)と覚える語呂合わせもありますが、銀行側の立場(売る・買う)で考えるのが正式です。常に「客である私たちにとって不利なほう(買う時は高く、売る時は安く)」のレートが適用される、と覚えておけば間違いありません。

第11章:金融資産の税制とNISA

最後は、今最も熱いトピック「新NISA」です。2024年から制度が大幅に進化しました。

「新NISA」のすごさを知っていますか?

これまでのNISAと比べて、何がすごいのか。ポイントは3つです。

- 非課税期間が「無期限」に昔は「20年間」などの期限がありましたが、新NISAでは一生涯、税金がかかりません。いつ売ってもOKです。

- 投資枠が大幅アップ

- つみたて投資枠:年間120万円

- 成長投資枠:年間240万円

- 合計で年間最大360万円まで投資できます。

- 枠の「再利用」が可能に(これが最強!)これが最大の改正点です。生涯で使える非課税限度額は「1,800万円」と決まっていますが、途中で売却すると、その分の枠(簿価ベース)が翌年復活します。つまり、「教育資金で300万円使っちゃったけど、またコツコツ貯め直そう」ということが可能なのです。

学習のポイント

「つみたて投資枠」と「成長投資枠」は併用できること、そして「簿価(買った時の値段)」で枠を管理することを理解しておきましょう。利益が出て資産が2,000万円になっても、元本が1,800万円以内なら非課税です。

今後の学習の指針

今回は、金融資産運用の基礎から最新のNISAまでを網羅しました。

「金利が上がると債券価格は下がる」

「PER・PBRは低いほうが割安」

「新NISAは枠が復活する」

まずはこの3つだけでも持ち帰ってください。これらは試験頻出であると同時に、実際の投資でも非常に役立つ知識です。

経済ニュースを見て、「あ、日経平均が上がったから先行指数が良くなるな」とか、「円安だから輸出企業の株価が上がるかな」といった連想ゲームができるようになれば、この分野は攻略したも同然です。

次回は、第4分野「タックスプランニング(税金)」です。

「税金の話なんて聞きたくない!」と思うかもしれませんが、実はここがFP2級の「要(かなめ)」です。所得税の計算ロジックをマスターすると、他の分野の理解度も一気に深まります。

計算のパズルを楽しむ感覚で、次回も一緒に学んでいきましょう!

【FP2級・タックス】税金計算は「4つのステップ」で攻略せよ!給与明細の見方が変わる魔法の知識

前回は「投資」という、お金を増やすための知識についてお話ししました。

今回は、第4分野「タックスプランニング(税金)」です。

正直に言います。「税金」と聞いただけで、アレルギー反応が出る人はとても多いです。「難しそう」「計算したくない」……その気持ち、よくわかります。

でも、ちょっと待ってください。FP2級の学習において、このタックスプランニングは「最強の武器」になるんです。なぜなら、ここで学ぶ「税金の計算ルール」は、これまで学んだ年金や保険、そしてこれから学ぶ不動産や相続のすべてに関わってくる「共通言語」だからです。

この分野をマスターすれば、給与明細を見るのが楽しくなり、年末調整で損をしないための知恵が身につきます。

それでは、難解な税金の仕組みを、パズルのように解き明かしていきましょう!

第12章:所得税の「地図」を手に入れよう

税金の勉強で迷子になる原因は、いきなり細かい計算から始めてしまうからです。まずは、ゴールの税額にたどり着くまでの「4つのステップ(地図)」を頭に入れましょう。

所得税計算の4ステップ

日本の所得税は、以下の手順で計算されます。

- 収入から経費を引く(所得を出す)「入ってきたお金(収入)」と「手元に残った利益(所得)」は違います。ここを区別するのがスタートラインです。所得

収入

必要経費(会社員の場合は給与所得控除)

- 全部足し合わせる(損益通算)給与や家賃収入など、いろいろな所得を合体させます。ここで「赤字」を他の「黒字」と相殺できるかどうかが重要になります。

- 個人的な事情を引く(所得控除)「養う家族がいる」「病気でお金がかかった」といった個人の事情を考慮して、税金の対象となる金額を減らしてあげます。

- 税率を掛けて、最後に直接引く(税額控除)残った金額に税率を掛け、最後に「住宅ローン控除」などの強力な割引を使って、納める税金を確定させます。

この流れさえ掴んでおけば、あとは各ステップの詳細を埋めていくだけです。

第13章:10種類の所得と「損益通算」の魔法

所得税法では、稼ぎ方によって所得を「10種類」に分類しています。全部覚える必要はありませんが、試験によく出る「クセのある所得」を紹介します。

「一時所得」と「雑所得」の違い

- 一時所得(いちじしょとく):懸賞金や、生命保険の満期金など、「思いがけず入ったお金」です。

- メリット:特別控除額として、最大50万円を引けます。さらに、税金がかかるのはその「2分の1」だけです。税制上、とても優遇されています。

- 雑所得(ざつしょとく):公的年金や、副業の原稿料(事業規模でないもの)、仮想通貨の利益など、「他の9種類に当てはまらないもの」です。

- 注意点:一時所得のような「2分の1」の特典はありません。仮想通貨で大儲けすると税金が高いのはこのためです。

赤字を給与から引ける?「損益通算」

もしあなたが副業で失敗して赤字を出したとします。その赤字を、会社のお給料(黒字)から差し引いて、税金を安くできたら嬉しいですよね。これを「損益通算(そんえきつうさん)」といいます。

しかし、どの赤字でも引けるわけではありません。損益通算ができるのは、次の4つの所得の赤字だけです。

「富士山上(ふじさんじょう)」と覚えましょう。

- ふ:不動産所得(アパート経営など)

- じ:事業所得(個人事業など)

- さん:山林所得(山林を売ったとき)

- じょう:譲渡所得(不動産や株以外の資産を売ったとき)

試験では、「株の譲渡損は給与と通算できるか?(答え:できない)」や、「雑所得の赤字は通算できるか?(答え:できない)」といった引っかけ問題が頻出です。

第14章:所得控除 ― 「壁」の正体を知る

ステップ3の「所得控除」は、ニュースでよく聞く「〇〇万円の壁」の正体です。

誰もが引ける「基礎控除」

合計所得金額が2,400万円以下の人なら、誰でも一律「48万円」を引くことができます。これが「基礎控除」です。

配偶者控除と「103万円の壁」

パートで働く主婦(夫)が、「年収103万円を超えないように働く」というのは、どういう理屈かご存知ですか?

- 給与所得控除(最低55万円)+ 基礎控除(48万円)

- 年収が103万円以下なら、所得税は0円になります。

- さらに、夫の税金を計算する際に「配偶者控除(最大38万円)」を使えるため、夫の税金も安くなります。

もし103万円を超えても、いきなり控除がゼロになるわけではなく、「配偶者特別控除」という段階的な制度がありますが、まずはこの「103万円」の仕組みを理解しておきましょう。

医療費控除とセルフメディケーション

1年間に支払った医療費が「10万円(または総所得の5%)」を超えた場合、超えた分を所得から引けます。これが「医療費控除」です。

また、健康診断を受けている人が、対象の市販薬を年間1万2,000円以上買った場合に使える「セルフメディケーション税制」もあります。

ポイント:この2つは選択制です。両方は使えません。どちらが得か計算する必要があります。

第15章:税額控除 ― 最後の切り札

ステップ4の「税額控除」は、これまでの控除とはパワーが違います。

所得控除が「税金をかける前の金額」を減らすのに対し、税額控除は「計算された税金そのもの」から直接差し引きます。

最強の節税「住宅ローン控除」

正式名称は「住宅借入金等特別控除」といいます。

年末時点の住宅ローン残高の「0.7%」を、所得税から直接引くことができます(上限あり)。

例えば、ローン残高が3,000万円なら、

3,000万円

この21万円が、そのまま税金から安くなります。もし所得税で引ききれない場合は、翌年の住民税からも引かれます。

試験対策としては、以下の要件を押さえておきましょう。

- 返済期間が「10年以上」あること。

- 床面積が「50㎡以上」あること。

- 本人の合計所得金額が「2,000万円以下」であること。

特に「所得2,000万円以下」という要件は、高収入の人が使えない落とし穴としてよく出題されます。

今後の学習の指針

今回は、税金の計算プロセスと、主要な控除について解説しました。

「一時所得は2分の1」「損益通算は富士山上」「住宅ローン控除は税額控除」

この3つのキーワードを覚えるだけでも、タックスプランニングの得点力は大きく上がります。

税金の知識は、一度身につければ一生使えます。ぜひご自身の給与明細や源泉徴収票を引っ張り出して、「あ、ここが基礎控除か!」と確認してみてください。実物を見ると、理解スピードが段違いに早くなりますよ。

さて、次回は第5分野「不動産」です。

「建ぺい率」「容積率」といった建築のルールや、不動産特有の税金について学びます。実は不動産分野は、今回学んだ「税金」の知識をフル活用する応用編でもあります。

そろそろ疲れが出てくる頃かもしれませんが、ここが踏ん張りどころです。一緒に頑張りましょう!

【FP2級・不動産】「建ぺい率」と「3,000万円控除」を完全理解!マイホームの法律と税金

前回は、FP知識の要となる「税金」について学びました。

今回は、第5分野「不動産」です。

この分野は、FP2級試験の中でも「得点源にしやすい」と言われています。なぜなら、覚えるべき数字やルールが明確で、曖昧な問題が少ないからです。

しかし、裏を返せば「知らないと全く解けない」分野でもあります。「建ぺい率って何?」「登記簿って見たことない」という方も多いでしょう。

でも大丈夫です。不動産は、私たちが住んでいる「家」や「土地」の話。実はとても身近なルールばかりなんです。マイホーム購入を考えている人にとっては、知っておくだけで数百万円の差がつく知識も登場しますよ。

それでは、不動産の法律と税金の迷宮を、一緒に攻略していきましょう!

第15章:不動産取引の「落とし穴」を避ける

まずは、不動産を買ったり借りたりする前の「調査」と「契約」のルールです。

「登記簿」を信じてはいけない?

土地や建物の持ち主を知りたければ、「登記簿(登記事項証明書)」を見ればわかります。

登記簿は大きく3つの部分に分かれています。

- 表題部(ひょうだいぶ):土地の広さや建物の種類など、「物理的な状況」が書かれています。

- 権利部(甲区)(こうく):「持ち主は誰か?」が書かれています。所有権に関する情報です。

- 権利部(乙区)(おつく):「借金のかた(担保)に入っているか?」などが書かれています。抵当権など、所有権以外の情報です。

ここで衝撃の事実をお伝えします。

日本の登記には「公信力(こうしんりょく)」がありません。

どういうことかというと、「登記簿にAさんが持ち主だと書いてあったから、信じて買ったのに、実は真の持ち主はBさんだった」という場合、あなたは保護されません(土地を取り上げられてしまう可能性があります)。

「えっ、国の制度なのに信じちゃダメなの?」と思いますよね。だからこそ、実際の取引では司法書士などのプロが慎重に調査を行うのです。試験では「登記に公信力はない」というフレーズが頻出です。

重要事項説明と37条書面

不動産屋さん(宅建業者)を通して家を買うとき、大量の書類にハンコを押しますよね。特に重要なのが次の2つです。

- 重要事項説明書(35条書面)

- タイミング:契約の「前」

- 目的:「この物件はこういう条件ですよ、本当に買いますか?」という説明。

- ルール:必ず「宅地建物取引士」が、取引士証を見せて説明しなければなりません。

- 契約書(37条書面)

- タイミング:契約の「後」(遅滞なく)

- 目的:「契約が成立しました」という証拠。

「説明が先、契約は後」という順番と、それぞれの書類に何を書くか(代金の支払時期は37条だけ、など)の違いが問われます。

第16章:自分の土地でも好きに建てられない?(法令上の制限)

自分の土地なんだから、どんな建物を建てても自由でしょ? と思うかもしれませんが、実はガチガチに制限されています。

「道路」に接していないと家は建たない

建築基準法の大原則に「接道義務(せつどうぎむ)」があります。

家を建てるための土地は、「幅員4m以上の道路に、2m以上接していなければならない」というルールです。

これは、火事や急病のときに、消防車や救急車が入ってこれるようにするためです。

もし、目の前の道が4mより狭かったらどうするか?

道路の中心線から2m下がったところを「道路の境界線」とみなします。これを「セットバック」といいます。セットバックした部分は道路扱いになるので、自分の敷地であっても建物はもちろん、塀も建てられません。

計算問題の王様「建ぺい率」と「容積率」

FP2級実技試験の不動産分野で、ほぼ100%出る計算問題がこれです。

1. 建ぺい率(どれくらいの広さで建てていいか)

敷地を真上から見たとき、建物の面積が敷地の何%を占めているかです。

計算式:建築面積

ここでのポイントは「緩和(ボーナス)」です。

- 角地(かどち):角地にある土地なら

- 防火地域:燃えにくい丈夫な建物(耐火建築物)を建てるなら

2. 容積率(どれくらいのボリュームで建てていいか)

敷地に対して、建物の「延べ床面積(1階+2階+…)」がどれくらいかです。

計算式:延べ床面積

ここでの難所は、「前面道路の幅員制限」です。

指定された容積率と、以下の計算で出した数値を比べて、「小さい方」を使わなければなりません。

- 住居系の地域:道路幅(m)

- その他の地域:道路幅(m)

例えば、住居系地域で「指定容積率200%」、前の道路が「4m」だった場合。

4m

200%と160%を比べて、小さいほうの「160%」が限界になります。

この「小さい方を選ぶ」というプロセスを忘れないでくださいね。

第17章:不動産の税金 ― 売った時のルールが肝心

不動産は、買うとき、持っているとき、売るとき、すべての場面で税金がかかります。

「いつから持っていたか」が運命の分かれ道

土地や建物を売って儲かったお金(譲渡所得)には税金がかかります。この税率は、「所有期間が5年を超えているか」で天と地ほどの差があります。

- 短期譲渡所得(5年以下):税率 39.63% (所得税+住民税+復興税)

- 長期譲渡所得(5年超):税率 20.315%

約2倍も違います!

注意点は、「5年」の数え方です。「売った年の1月1日時点」で5年を超えている必要があります。

実際の所有期間が5年ちょうどでも、1月1日時点では5年未満扱いになることがあるので、カレンダーの読み方に注意が必要です。

マイホームを売った時の「3,000万円特別控除」

自分が住んでいる家(マイホーム)を売った場合、儲けから最高で3,000万円を差し引いてくれる特例があります。

つまり、利益が3,000万円までなら税金はゼロ円です。

これは所有期間に関係なく使えます。「短期」でも使える太っ腹な制度です。

難関パズル「特例の併用」

不動産の税金で一番ややこしいのが、「あっちの特例とこっちの特例、一緒に使えるの?」という問題です。

最も重要なのが、「3,000万円特別控除」と「住宅ローン控除」は併用できないというルールです。

家を買い換えるとき、

「前の家を売って3,000万円控除を使って税金をゼロにし、新しい家で住宅ローン控除を使ってまた税金を減らす」

……なんていう「いいとこ取り」は許されません。

どちらか片方しか選べないのです。しかも、3,000万円控除を使うと、その後2年間など一定期間は住宅ローン控除が使えなくなります。

試験では、「Aさんは3,000万円控除の適用を受けた。この場合、新しい住宅で住宅ローン控除を受けることができるか?」と聞かれます。答えは「できない(バツ)」です。

今後の学習の指針

今回は、第5分野「不動産」の重要ポイントを解説しました。

「建ぺい率・容積率の計算」

「短期譲渡と長期譲渡の税率差」

「3,000万円控除と住宅ローン控除の併用禁止」

この3つは、実務でも試験でも本当によく出ます。

街を歩くとき、「この家は角地だから建ぺい率が緩和されているのかな?」とか、「前の道路が狭いから高いビルが建てられないんだな」といった視点を持ってみてください。景色が違って見えてきますよ。

さて、次はいよいよ最後の分野、第6分野「相続・事業承継」です。

「相続なんてまだ先の話」と思っていませんか? 実は、2024年以降の贈与税改正で、若い世代にも大きく関わる変更が行われています。

「争族(そうぞく)」にならないための法律知識と、賢い財産移転のテクニックを学び、FP2級の学習を締めくくりましょう!

【FP2級・相続】「争族」を防ぐ法律と、2025年試験に出る「贈与の新ルール」完全解説

ついにここまで来ましたね! FP2級試験対策、最後の砦となる第6分野「相続・事業承継」です。

「相続なんて、お金持ちだけの話でしょ?」

「親はまだ元気だし、縁起でもない……」

そう思って後回しにしていると、試験でも、そして実際の人生でも痛い目を見ることになります。

実は今、相続税や贈与税のルールが、ここ数十年で一番大きな変化を迎えているのです。特に2024年からの「贈与税の改正」は、普通のご家庭にも影響する超重要トピックです。

円満な家族関係を守るため、そして試験で確実に点を取るための「転ばぬ先の杖」を、最後にしっかり手に入れましょう!

第18章:誰がいくらもらう? 相続の基本ルール(民法)

まずは、法律(民法)で決まっている「誰が相続人になれるのか」という基本からスタートです。

「配偶者は最強」の法則

誰かが亡くなったとき、その財産を引き継ぐ権利がある人を「法定相続人(ほうていそうぞくにん)」といいます。

ここで一番偉いのは、亡くなった人の配偶者(夫や妻)です。配偶者は、どんな場合でも常に相続人になります。

それ以外の親族には「順位」があり、上の順位の人が一人でもいれば、下の順位の人は1円ももらえません。

- 第1順位:子(亡くなっていれば孫)

- 第2順位:直系尊属(父母、祖父母)

- 第3順位:兄弟姉妹(亡くなっていれば甥・姪)

試験によく出る「分け前(法定相続分)」の組み合わせ

- 配偶者と子:配偶者

、子

- 配偶者と親:配偶者

、親

- 配偶者と兄弟:配偶者

、兄弟

配偶者がもらえる割合がどんどん増えていくのがわかりますね。特に「兄弟と分けるときは

遺言でも奪えない権利「遺留分」

「愛人に全財産を譲る」という極端な遺言書が見つかったら、残された家族は路頭に迷ってしまいますよね。

そこで、最低限これだけはもらえるという保証があります。これを「遺留分(いりゅうぶん)」といいます。

重要ポイント

- 兄弟姉妹には遺留分がありません。これが試験の引っ掛けポイントです。「兄に全財産をやる」という遺言があっても、弟は「俺にもくれ(遺留分侵害額請求)」とは言えないのです。

- 侵害された分は「お金(金銭)」で請求します。昔は「土地を半分よこせ」と言えましたが、今は「お金で払って」というルールに変わりました。

第19章:相続税がかかる家、かからない家

「うちは相続税かかるのかな?」という不安に対する答えは、ひとつの計算式でわかります。

運命の分かれ道「基礎控除」

相続税には、「ここまでは税金かけませんよ」というボーダーラインがあります。

基礎控除額

例えば、相続人が「妻と子2人」の計3人の場合。

3,000万円

遺産の合計が4,800万円以下なら、申告すら不要。税金はゼロです。超えた分にだけ税金がかかります。

注意点:養子のカウント制限

相続税を減らすために養子をたくさんとる……という節税を防ぐため、計算に入れられる養子の数には制限があります。

- 実子がいる場合:養子は 1人 まで

- 実子がいない場合:養子は 2人 まで

相続税の基礎控除と生命保険の特例(シミュレーション)

現金ではなく「生命保険」で資産を残すと、基礎控除とは別に「非課税枠」が使えるため、税金のボーダーラインが実質的に上がります。

1. まずは「基礎控除額」を計算

これが、誰にでも適用される非課税のボーダーラインです。 今回の法定相続人は2人(妻、子)ですので、計算は以下のようになります。

基礎控除額

2. 次に「生命保険の非課税枠」を計算

生命保険には、遺族の生活を守るために特別な非課税枠が用意されています。

生命保険の非課税枠

3. 結論:今回のケースでの判定

生命保険金が1,000万円の場合、上記の非課税枠(1,000万円)を使い切る形で、全額が「税金の計算対象外(ゼロ)」となります。

結果として、生命保険以外の財産(預貯金や不動産など)が、基礎控除額である

実質的には、「生命保険

土地の評価額が80%オフ!?「小規模宅地等の特例」

相続税が高くなる最大の原因は「土地」です。

そこで、亡くなった人が住んでいた土地を、配偶者や同居していた子が引き継ぐ場合、330㎡ までの広さについて、評価額を 80%減額 してくれる特例があります。

「1億円の土地」が、税金の計算上は「2,000万円」になるのです。

この特例が使えるかどうかが、天国と地獄の分かれ目になります。

試験では「特定居住用宅地等(住んでいた土地)」の減額割合(80%)と限度面積(330㎡)が鉄板の問題です。

第20章:贈与税と事業承継 ― 2025年試験の最重要テーマ

最後は、生きている間に財産を渡す「贈与」の話です。ここが今、最も熱い改正ポイントです!

暦年贈与の「持ち戻し」期間延長

年間110万円までは非課税で贈与できる「暦年(れきねん)贈与」。

「毎年110万円ずつ孫にあげれば、相続税が減らせる!」という有名な節税策ですが、ルールが厳しくなりました。

亡くなる直前に慌てて贈与しても、「それは相続財産に戻して計算します(持ち戻し)」というルールがあるのですが、この期間が延長されたのです。

- これまで:亡くなる前 3年間 の贈与を加算

- これから:亡くなる前 7年間 の贈与を加算(2024年以降の贈与から順次適用)

つまり、死ぬ間際の節税が通用しづらくなり、「もっと早いうちから計画的に贈与しなさい」という国からのメッセージです。試験ではこの「3年から7年へ」の変更点が必ず狙われます。

まとめて渡すとお得な特例

チマチマ渡すのは面倒だ、という人のために、目的が決まっていればドカンと非課税で渡せる制度もあります。

- 教育資金の一括贈与:子や孫(30歳未満)へ、教育費として 1,500万円 まで非課税。

- 結婚・子育て資金の一括贈与:子や孫(18歳〜50歳未満)へ、結婚費用等として 1,000万円 まで非課税。

これらの制度は「期間限定」のものが多く、適用期限が延長されたかどうかが頻出です(結婚・子育て資金は2027年3月まで延長されています)。

社長さんのための「事業承継税制」

中小企業の社長が、自分の会社の株を後継者(息子など)に譲る場合、本来なら巨額の贈与税や相続税がかかります。これで会社が潰れるのを防ぐため、一定の条件を満たせば税金の支払いを 100%猶予(実質ゼロに) してくれる制度があります。

これを「法人版事業承継税制(特例措置)」といいます。

「100%猶予」という強力なメリットと、「都道府県知事の認定が必要」という手続きの要点を押さえておきましょう。

学習のまとめと今後の指針

お疲れ様でした!

これで、FP2級試験範囲の全6分野、その中でも特に重要な「2025年改正に対応した戦略的学習ポイント」をすべて網羅しました。

- ライフプラン:年金改正と遺族年金の男女差是正。

- リスク管理:保険の税務パターンと法人契約の損金ルール。

- 金融資産運用:金利上昇による債券価格への影響と新NISA。

- タックス:10種類の所得と損益通算、住宅ローン控除。

- 不動産:建ぺい率・容積率の計算と3,000万円控除。

- 相続:基礎控除の計算と贈与の7年持ち戻しルール。

これらは、単なる暗記項目ではありません。今の日本で賢く生きていくための「知恵」です。

まずは、この一連の記事で全体像(森)をつかんでください。その上で、お手持ちの問題集で細かい数字(木)を確認していけば、知識がスッと頭に入ってくるはずです。

激変する試験環境は、逆に言えばチャンスです。古い知識にしがみついているライバルたちをごぼう抜きにできるからです。

自信を持って、学習を進めてください。あなたがFP2級に合格し、その知識で自分や周りの人を幸せにすることを、心から応援しています!

それでは、またどこかでお会いしましょう。

セイ・コンサルティング・グループの新人エンジニア研修のメニューへのリンク

投稿者プロフィール